奈雪跌成仙股:4 港元股东会背后,是新消费的估值退潮

奈雪从 19.8 港元发行价跌到不足 1 港元,真正刺痛人的不是一场冷清股东会,而是高端茶饮模式、门店成本、外卖结构和资本叙事一起变了。

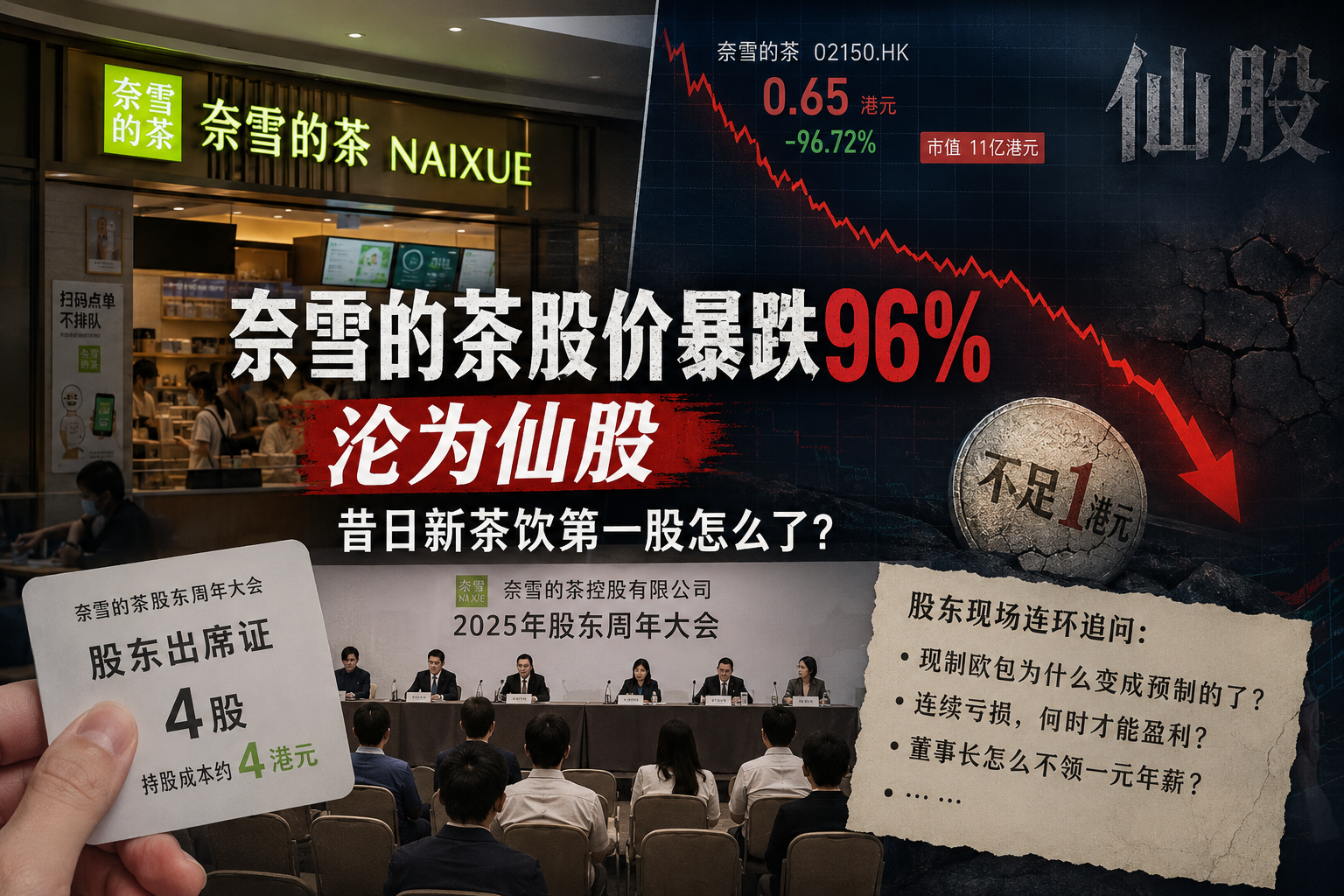

4 港元买 4 股,坐进一家上市公司的股东会,领两瓶饮料就“回本”。这件事听上去像段子,但它之所以刺痛,是因为台上那家公司曾经被当作新茶饮高端化的样板。

奈雪的茶的问题,不只是股价从 19.8 港元发行价跌到 0.65 港元附近,也不只是“仙股”这个标签难听。更大的信号是:当一个品牌曾经靠大店、现制欧包、社交空间和资本故事撑起溢价,一旦消费者迁移到外卖、价格带下沉、门店效率被摊开计算,叙事会比股价更快失血。

这不是“没人参加股东会”那么简单

每日经济新闻 2026-07-02 的报道里,最抓眼球的是一位 “00 后”小股东用约 4 港元持仓参加奈雪股东周年大会。报道还提到,现场到场股东约十余人,有人账面浮亏超过百万元,并围绕亏损、门店成本、欧包预制、董事长薪酬和回购发问。

这些现场细节来自媒体采访和参会者转述,不能等同于公司正式公告。能从官方文件核验的是另一部分:奈雪 2026-06-24 确实举行了股东周年大会,港交所公告显示相关决议均获通过;公司 2025 年报则确认,2025 年仍未扭亏。

换句话说,股东会现场的冷清是情绪入口,财报里的结构变化才是主菜。

从 19.8 到 0.65:市场在重新定价什么

奈雪 2021 年上市时,发行价为每股 19.80 港元。按媒体报道中 0.65 港元附近的股价粗算,较发行价已跌去约 96.7%。这不是普通回撤,而是市场把当年的“高端新茶饮成长股”重新打回“现金流、门店效率、可持续利润”那套老账本里。

财报里的几个数字很说明问题:

| 指标 | 2025 年情况 | 读法 |

|---|---|---|

| 收入 | 43.312 亿元人民币,同比下降约 12.0% | 增长故事变弱 |

| 年内亏损 | 2.43463 亿元人民币 | 亏损收窄,但仍未盈利 |

| 经调整净亏损 | 2.4051 亿元人民币,亏损率 5.6% | 成本优化有效,但还没翻正 |

| 自营店客单价 | 24.4 元,2024 年为 26.7 元 | 高端溢价继续承压 |

| 自营店收入来源 | 外卖 52.6%,自提 38.1%,堂食柜台 9.3% | “第三空间”价值被重估 |

以前资本愿意给它讲“像星巴克一样的茶饮空间”。现在市场更想问:同样一杯茶,在外卖平台、商场大店和加盟小店里,哪一种模型真正赚钱?

奈雪真正尴尬的地方:品牌还在,场景变了

奈雪并不是没有资产。它还有品牌认知、供应链、会员基础、门店网络、现金与存款。2025 年末,公司披露现金及现金等价物约 15.851 亿元人民币,定期存款及存单约 10.725 亿元人民币,且没有银行贷款。

所以这不是“马上没钱”的故事。难点反而更拧巴:账上有钱,品牌也还被认识,但原来最能支撑估值的消费场景变了。

大店的逻辑是:人到店里,坐下来,拍照,买茶,也买欧包,顺便认同一种生活方式。外卖的逻辑是:价格、速度、口味稳定、优惠券、平台曝光。前者卖的是体验溢价,后者拼的是履约效率。

当自营店收入里外卖占比已经超过一半,奈雪必须回答一个更硬的问题:如果用户不再为大空间停留,门店还要多大?如果欧包从现烤变成冷链复烤,品牌差异还能靠什么被感知?如果加盟店接住扩张,流量、服务和品质怎么不被摊薄?

股东的问题,其实是老用户的问题

报道里最尖锐的提问看似来自股东:为什么还亏?为什么董事长不领 1 元薪酬?为什么欧包变了?为什么回购没有托住股价?

但把这些问题翻译成消费者语言,其实更日常:

- 我以前喜欢的是那个“更有质感”的奈雪,现在它还值不值得多花钱?

- 如果门店变小、欧包变标准化,它和其他茶饮品牌的差别在哪里?

- 如果优惠和外卖成了主入口,我还会不会因为品牌而不是价格下单?

- 如果公司说在优化,什么时候能在利润和体验上同时看见结果?

这就是消费股最残酷的地方。投资者可以看财报,消费者只看下一次点单。财务上的“降本增效”,落到杯子、面包、门店和服务里,不能让用户觉得自己被降级。

对普通读者有什么用

如果你只是喝奶茶,这件事提醒你:一个品牌从“贵得有理由”变成“便宜点才买”,往往不是一夜之间发生的。它会先从门店面积、出餐方式、优惠频率、产品分量、服务细节这些小地方露出来。

如果你在做产品或内容,奈雪的案例更像一张反面清单:

- 高端定位必须有可持续的体验证据,不能只靠早期故事。

- 大空间、大人力、大供应链投入,最后都要回到单店效率。

- 当用户场景迁移到线上,品牌要重建差异,而不是只把旧模型搬到平台里。

- 成本优化可以救利润表,但不能让核心用户觉得“味道和感觉都不对了”。

最值得记住的一句话是:消费品牌怕的不是降价,而是用户发现你只剩降价。

接下来该看什么

奈雪还没有到没有牌可打的地步。它真正需要证明的是三件事:

- 小店、加盟、海外和外卖结构能不能带来稳定利润,而不是只带来更复杂的管理半径。

- 欧包、轻食、瓶装饮料和茶饮主线能不能重新形成差异化,而不是互相分散注意力。

- 回购和市值管理之外,经营数据能不能连续几个报告期给投资者信心。

截至 2026-07-03,这家公司最清晰的看点不是“会不会回到 19.8 港元”,而是能不能证明自己不再靠旧叙事活着。

股东会可以冷清,股价可以低迷,真正不能冷掉的是用户下一次下单的理由。

资料来源

相关阅读

Sonnet 5 不是单纯的福利降价,而是 Anthropic 对开发者成本焦虑、账号风控争议和 Agent 规模化压力的一次正面回应。Claude 仍然强,但平台信任正在变成它最大的短板。

一篇中文独家稿称阿里内部要求卸载 Claude 和 Claude Code。公开资料尚不能证实这条内部禁令,但 Anthropic 的中国访问限制、模型蒸馏指控、Claude Code 隐藏标记争议和美国 1260H 清单已经足够说明:AI 编程工具不只是效率问题,也成了供应链风险。